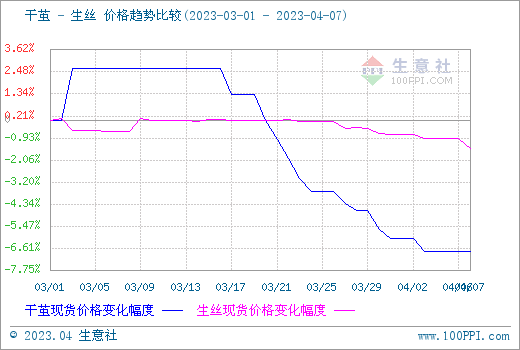

����������r��O�y�@ʾ������(4.1-4.7)�����O�z�Ј��ɱ��c������^�m���ģ��Ј����Fƽ�o����Ҏ�����z�r��С�����У����O�r��������ֹ4��7�գ��������z�Ј����r��439125Ԫ/�����^����(���z�Ј����r442350Ԫ/��)�µ�0.73%��ͬ���ϝq2.57%�����O�Ј����r��139800Ԫ/�����^����(���O�Ј����r140800Ԫ/��)�µ�0.71%��ͬ���µ�1.55%��

���ܣ���ֵ����С���ڣ��V���ܶ�z�S���R�Q�Oԭ�ϲ�����棬�������ܹ��S�ż��^�࣬��һЩ�z�S�����^�m�żٵ����OҎģ���С��ż��씵���ӣ����w�ɽ��½����I�SҲ�ǰ�����؛���z�S�������wͦ�r��ԸҲ�^��������ָ���^�����Ե͵�׃�������ڷ��棬�ԃr���^�ߵďS�z�;I�����ڳ��ڣ�����ӳ��߀δ�������ڡ�

�����Ϸ����O�����������U�����ݰ�u��տ��������߅�����O���Ѓr��53-56Ԫ���ҡ��Ƹ����_�������ϵȵأ����O���Ѓr����ÿ����50Ԫ���ң��νy�O�r����ÿ����40Ԫ���ҡ����еȵش��O���Ѓr��һ����ÿ����44-54Ԫ֮�g���V���^���¿h��һ����ُ�r��ÿ����56-60Ԫ���ҡ���ĩӭ�����и߷塣�ό��Rɽ�h54-56Ԫ���ҡ��ߌ��^54-62Ԫ���óǿh���_ʼ�������У����^��ُ�r54-55Ԫ���ҡ�

�����ښW���y�ИIΣ�C�����ӣ��Ј����U��w���������K�˼�������DŽ������M����ȫ�����R��һ݆���ı����£���������M���������Բ��ߣ����ԾS�֬F���������������Ј������y����Ч���������Qӆ�εĽӆ���r��Ȼ�S��ƣܛ���҇������Ј���ʬFή��֮�ݣ����N�Ј��ǰlչ���������U��w�£��և������μ������Ҏ���L�U��ԭ�ϡ��S���S�I�����M�����۷e��棬�ܱ��ַ������m���\�D���ɡ�

������������J�飬Ŀǰ�V�|���O���V���������O�����Ќ�������һ�����Ƅ����ã���ȱ������֧�Σ��Ј�������Ҫ�Ќ��|���D�������ه�K������Ļ֏ͣ�Ŀǰ���y���߳��������飬���������Ԍ�����ƫ��▪��ʎ�\�О���������m�����Pע���΄ӑB������������r��