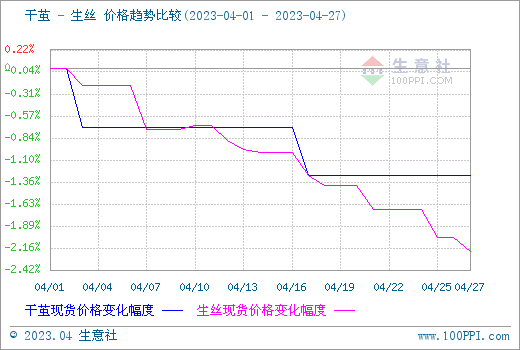

������������Ʒ�������ϵ�y�@ʾ��4�������z�r���^�m������֧�Σ����w����ƫ���{����֣��F؛�ɽ�ƫ�嵭����ֹ4��27�����z�Ј����r��432612.50Ԫ/�����^�³��µ�2.20%��ͬ���ϝq8.63%�����O�Ј��r��С���{������ֹ4��27���Ј����r��139000Ԫ/�����^�³��µ�1.28%��ͬ���ϝq8.59%��

���£��������z�Ј�ƫ���{���\�У����ȼ����z���N�����N�ɽ��r�����w�Ͼ��в�ͬ�̶����{�������ֹ��S�ĸߵȼ����z�r����^��ͦ����ǰ�S�z�;I���S�����w��ُ��Ը�^�����Զ�̎�ڄ����ُ���������aǰ��ӆ�Ρ���؛������ԭ�ϻ����Ԇζ��a�����m���o̫���Σ����o������ُԭ��Ӌ�����r��ȱ���������ã��^�m�o��������׃��ָ����

�S�����O���з����U���Q�O���a�^�V���������O�_ʼ�������У���ُ�Շ��������48-59Ԫ/�������ң��h��51-59Ԫ/�������ң���ǽ�48-57Ԫ/�������ң�ƽ�������ӽ�β����57-61Ԫ/�������ԭ�ϳɱ���������ֱ��Ӱ푵��к�ˈ�r��

ֵ��ע����ǣ������O�r̎�ڽ�������c�����к����̎��ȥ����A�Ρ���Ŀǰȫ���΄��£������ԁ�������Ʒ��̎���µ����M�ܹ��o���������[�������o�˔_�ӌ��ڃr���Ӱ����r���ѳ��F�µ�������������¼�����Ӌ�r��ǰ���£������ޏ��A���ԕ���������׃����

�����ИI���������ҽyӋ�֔����@ʾ��2023��һ����ȫ�����I�a�������ʞ�74.3%��������ͬ���½�1.5���ٷ��c�����ϼ����½�1.4���ٷ��c�����м����I��75.5%���^2022��ͬ�ڵ�78.2%�½�3.58%���@ʾ���a�������������wƫ���ͺ�������Ӱ푡�

���ڷ��棬2023��1-3�£��������b��Ӌ����672.3�|��Ԫ���½�6.8%�����м���Ʒ����320.7�|��Ԫ���½�12.1%�����b����351.6�|��Ԫ���½�1.3%��

������������J�飬�S�����ش��O�����У���������Ϣ��u���༰���S��Ŀǰ�ИI���M�Ј����m�嵭�������Ͳ��������O�����е���r�£�Ŀǰ�r���^�����y���AӋ�������f��������ʎ������