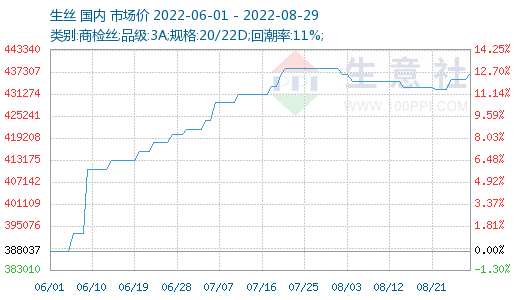

����������r��O�y�@ʾ��8�����O�z��ӱP�����Ј����zָ���S�ָ�λ��ʎ���O�z�F؛�Ј����ȼ����z���w�ַ��\�У��F؛�ɽ����fƽ���嵭����ֹ8��29�ո��O�Ј����r��143000Ԫ/�����^�³��ϝq2.14%��ͬ���µ�7.74%�����z�Ј����r��437000.00Ԫ/�����^�³��µ�0.27%��ͬ���µ�2.16%��

������Ѯ�����O�_ʼ�����У����w�ϣ��V�|�r�O�|���̓r��׃�������óǺ����ֵȵص��������O�����ָ���^�m�^��O���^�ߣ���ɫ�ͺӳصȵ��r�O����ָ������Ժ���ǰ�ڣ��������a��������ُ����õĵ^���w�^�ã����ֵ^�ĺ�Ӽ�ʺ���ǰ�����Ĵ��ߜظɺ��^���r�O�|���^��O���ߣ�����ʡ���ֵ^���r�O�|������������

Ŀǰ�K���Ј��ϣ�����ȸߜظɺ��^�ľI�S�������֮�У���������ߜظɺ�����I����ͣ�֮�У��Ĵ��ϳ������������Ҫ�����Dž^협c�^����ƺ�^������^�o�B������ʩ���L��8��27�ա����w�ϳ�Ҏ������؛�ٶ���δҊ���D���������칤�S��ӳ����������ӡ����N�ϣ��W�����Y����������������������I��ӳ�W��ԃ�r�������֮ǰ��

�z�I��Ʒ�M���ڷ��棬���Ї����P�yӋ��6�·ݽz�I��Ʒ�M�����~��2.05�|��Ԫ��ͬ�����L33.59%��2022���ϰ�����z�I������ھ���ͬ�̶ȵ��ϝq�����нz��I�����ڝq������50%����Ҫ������ȥ��Ļ����^С������ǰ6������������~����2019��ͬ��ˮƽ���n����ȱ�ڲ����0.3�|��Ԫ��

�����ИI������8��28�ռ���ָ����993�c���^�³�1012�c�µ���19�c���^���ڃ�����c1156�c(2018-09-03)�½���14.10%���^2020��08��13������c681�c�ϝq��45.81%��(ע������ָ2011-12-01����)

������������J�飬��Ŀǰ���ԣ��°����Q�O�a��ͬ�Ȝp���A���^����ף�ԭ�Ϲ���ȱ�چ��}��Ӱ푌������@�F��δ���O�������Mһ����ߣ��������鿴�q�A���^�������^�����έh���Ľ���������