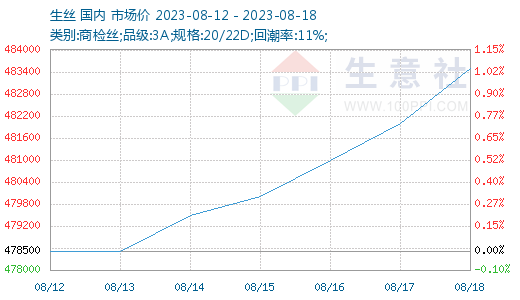

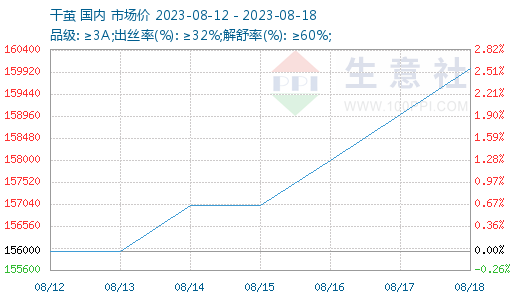

������������Ʒ�������ϵ�y�@ʾ������(8.12-8.18)���z���w��؛�^���ܷž����ɽ�һ�㣬�a�I��^�m�������a�����M��ԭ�ϲ�ُ�����O�����z�r���^�m������ϓP����ֹ8��18�գ��������z�Ј����r��483500Ԫ/�����^�����ϝq1.04%��ͬ���ϝq11.66%�����O�Ј����r��156000Ԫ/�����^�����ϝq2.56%��ͬ���ϝq12.68%��

���z�F؛���ϣ�һ���棬ͬ�ȼ��ϣ��ԃr���^�ߵ����z��؛�����Y������5A���z�r�����Ʒ����r�^�ߵĹ��S�⣬�������S�r��ƫ��څͬ����һ���棬���^һ݆��؛���ִ�؛����Ĺ��S���{�r���]�õ��I���Jͬ�������t��؛���ɽ��e�O�Բ��ߣ�ͬ�r��������I���^һ݆�a����^�m�Ƹ���؛�ķe�O��Ҳ�����½������O���棬������Ҫ���Ĵ��ȵصij�Ҏģ���պ桢���ף��r��h���^�m���q��

�Q�O���a�ϣ��������Q�l�N������mչ�_�����O�������O��ُҲ���ش���˷�չ�_���S�����O�T����ɫ���Ĵ���ɽ�̓ȵ����O(�����O)�^�m���С�

�I�����棬����Ʒ�N����̓r�������{�����ӾI���r�����w�ϝq�����κ���Ƭ�^��7�·��ԁ���������I�෴ӳ�����Ứ�����Ƽ��Ⱦֲ����c�����⣬��Ҏ��Ʒ�N����2Ԫ/�����µĝq�r�����ӆ������wһ�㡣ͬ�r����ӡ�ȵ����Nӆ��Ҳ���Fһ�㡣

7�º����ԁ�������_ʼ���F�����������E������yʮ������֮�H������ӆ�ΟoՓ������߀�DZ���߀���г��F�T�����D�E���ǣ����F���lʽ���L�Ŀ������^�͡�ͬ�r����ҕĿǰ�����h���µ����M�����̓��F������

���ϰ��ꏊ�ݵĴ��O����ͺ������O�a���p�ٵ��A���£�9-10�·��ИI����֧�β��㣬�mȻ�F�ڼ����a�I�Ļ�����߀�]�������ĺ��D����ԭ�϶˹����������mƫ�o�����괺�O�����ԁ��O�z���鱣�֏��ݣ��°������O�����^�m�ָߣ��r���^�m�_�߿����ԘO�����⡰����yʮ���Ă��y���M������������ʂ��ڼ����������������к��D���ܣ��ȴ������O����ָ������