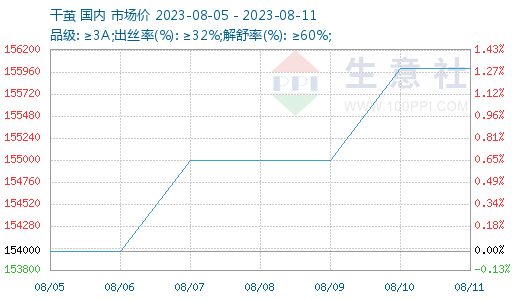

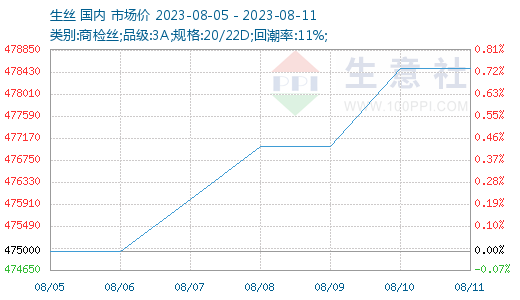

����(j��)��������Ʒ�������ϵ�y(t��ng)�@ʾ������(8.5-8.11)���z���w��؛�Ա��^�x�S�������a���^�m(x��)���r����m(x��)ƫ���B(t��i)�ݣ����O�ɽ����࣬�����ܻ��A�ϣ��r���^�m(x��)�ϝq����ֹ8��11�գ�����(n��i)���z�Ј����r��478500Ԫ/�����^�����ϝq0.74%��ͬ���ϝq10.06%�����O�Ј����r��156000Ԫ/�����^�����ϝq1.30%��ͬ���ϝq9.86%��

�F(xi��n)؛���ϣ����z��I(y��)ӆ�������^�ã���؛�������������^�m(x��)���°������a(ch��n)����؛�ʂ䡣�������z�S�������]�Ў�棬���֏S��?gu��)�治������ϧ�ۣ����֏S�Үa(ch��n)���^�����r���ϝq׃���^������Մ�y��Ҳ�����Ӵ����w��������m(x��)ƫ�����z�Sͦ�r���ۣ���r��ͦ��ԇ�D���{(di��o)�����߸ߵărλ�������y�Խ��ܣ����ڵIJ�ُ�О��AӋ����ƫ��֔����ͬ�r�R�����O�ڣ���ԭ�ϵ������ܷ�o���鎧��ʲô�µ�׃����Ҳ�������F(xi��n)�A�εIJ��N�О����֔����

����(j��)���ؚ�����B(y��ng)���֣��V���^(q��)�ӳ������݅^(q��)����߅���ǵȵ��_ʼ�l(f��)�����Q�N�����g�Q�r��ÿһ�˜ʏ�150Ԫ��160Ԫ���ң���2020�������Ժ�ĸ��c���V�������º��óǵȵ��AӋ�ڱ���25�������_ʼӭ����һ�����O���С����������ʯȪ�h�ȵص������O(���ķN)Ҳӭ�����У��r��һ����50-54Ԫ���ҡ��Ĵ���ؕ����h�����O�_ʼ���У��r����53-56Ԫ/���

�I���r���ϣ����ֆ�λ�r������ܳ�ƽ��Ҳ�в��փr���������{(di��o)����ӡ�����N�I���α��ܷ�ӳ���^�嵭�����κ�Ƭ�^(q��)����ǰ���r���ϝq�^���У�������z���b��I(y��)Ҳ����m(x��)�a���ώ���Ԃ������ڵĄ������a(ch��n)���I���ԳʬF(xi��n)�ֲ������c��ɫ(�Ứ�����Ƽ���)��������I(y��)�����w��Ҏ(gu��)���ώ�扺�����^���M��8����Ѯ�����˽�������Ͼֲ����c���m(x��)���⣬���־I�S��ʾ��Щ��(n��i)�ⳣҎ(gu��)ӆ�����_��

���Q(m��o)���棬����(j��)���H����������(li��n)�ϕ�(ITMF)2023��7���M�е�����ȫ���I(y��)�{(di��o)�飬�M���΄ݳ��m(x��)��������ȫ���I(y��)���@ʾ�����Ƶ��E��Ŀǰ���������b�����b�������l(f��)�̎���½���������̎��ȥ����A�Ρ�

�S�������a(ch��n)�I(y��)��Ҫ�M�롰����yʮ�������������غ��^(q��)�����S�����g���_���a��ģʽ�������z�r��ij��ܡ���������������ߡ�������������J�飬��ԭ�σr���λ�£���I(y��)�a��������Ԍ��ɞ鹩�販���µ������{(di��o)���^�m(x��)�Pע���ڵĽK��ӆ���D����r���AӋ���г��F(xi��n)���m(x��)�Դ���ȵ������п����Բ����߃rλ�ą^(q��)�g���팢���dz��B(t��i)��