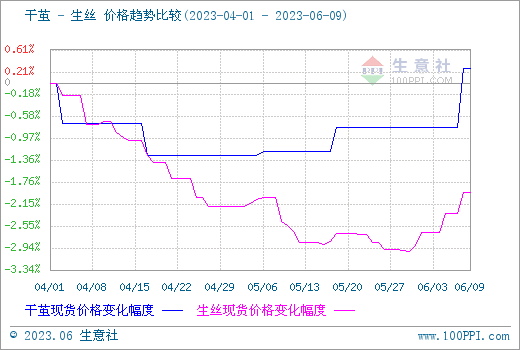

������������Ʒ�������ϵ�y�@ʾ���ڴ��O��ُ�B�ݡ��K�ˏ��K���m��Ӱ�ǰ�ڵ����O�������������ȾC������Ӱ��£�����(6.3-6.9)���ȃr��r��н������߄��^�m�ϝq����ֹ6��9�գ��������z�Ј����r��433725Ԫ/�����^�����ϝq0.74%��ͬ���ϝq5.65%�����O�Ј����r��141200Ԫ/�����^�����ϝq1.07%��ͬ���ϝq4.59%��

���ܳн������߄ݣ��O�z�r���^�m�߸ߡ��S�����O��ȫ�����У����z�ɽ�Ҳ�^ǰ���������S�����ܺ����ԁ���ُ�N�Շ������D�ã���؛�r�O�z�F؛�r���S�ձ����{�r�ɽ��r��Ҳ�����{����ӡ�ȿ����ԟ������ԃr���^�ߵ����z����Ʒ�|���z�ϣ����ֹ��S�ɽ��r���������{�����ֹ��S��ʾ�ɽ��^�y�����ֹ��S�����O���ں���֮�С�

���O���з��棺����ȫ�����O���д���˷������w�r���̎�vʷ�^����ݣ���ُ�Շ�Ҳ�^����ʡ��ُ���O�����w���ͣ����a�^�V������ُ�r���������{��ͬ�rë���D�ߡ����w�ϣ����ܴ��O�r��h�����������{�����ܳ����Ϸ��Ĵ��O�B�m�������⡣���K�����ա��Ĵ����ؑc�����ϡ�����Ȳ���Ƭ�^���O���С����ܽ��K��ꖿh�Ĵ��O��ُ�r�����ÿ����56-58Ԫ���ҡ�

ͬ�r���ڽ����r�O��ُ�r�����w�^�ߺ��Q�Oԭ���@�ö�ȱ���Լ��S�֮a����ُ�I�ɞ鄂��ľք��£�ȫ�����O�r��h��Ҳ�����{��

���η��棺���ܣ������������m��������څ�ݣ��������������������ĸ���^�m���m���K��ȥ�����m���I��ӆ�β����^�ò���һ�㣬���w�r��h���������{����Ŀǰ����^�ߡ������y�����r�����^ʣ����r�º��y�q�������������I�r���{���y�ȡ��F�A���҇����Q������Ȼ�^�������K�Ļ��A�����ι̣������������M�]�����@�֏͡�

��Ϥ���Q�O���a���p�a��һ�����A�ڣ����p�ٷ��ȕ��ж���߀���߀�]���������Дࡣ���괺�O�����ԁ���ُ�r���w���֏��ݣ��°������O�c���O�����^�m�ָߡ�������������J�飬��δ���O�z�r���^�m�_�߿����ԘO���mȻ���z��������ԭ���ϝq���ص��Ƅ����^�������^�����έh���Ľ���������