����(j��)������r(ji��)��O(ji��n)�y(c��)�@ʾ������(11.7-11.11)���켆�͜����Ј�(ch��ng)�r(ji��)��ʬF(xi��n)����(sh��)�{(di��o)�������������^�m(x��)�»����̼���Մ��؛�����w��Ͷ�嵭����ֹ11��11�գ�ɽ�|�^(q��)���켆�Ј�(ch��ng)���r(ji��)��13550Ԫ/�����^�ܳ��µ�1.28%��ͬ���µ�7.98%�������Ј�(ch��ng)���r(ji��)��17580Ԫ/�����^�ܳ��µ�1.35%��

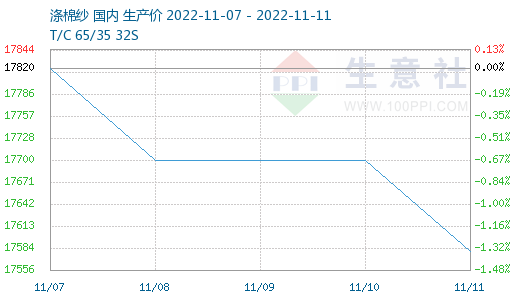

���ܼ����Ј�(ch��ng)�ߎ�(k��)���S�ҳ�؛�����^��(qi��ng)����I(y��)�ӆ���r���ѣ�ȱ��ӆ��֧�Σ�Ŀǰ����̎�ڱ�����B(t��i)�������������Ժ��ڭh(hu��n)�V���������֏S���{(di��o)�r(ji��)�đB(t��i)��������(sh��)�H�ɽ���(j��)����Մ�����w�ɽ�ƫ�����r(ji��)���ߵͣ���(k��)�治�����ߡ����\(y��n)ݔ����ԭ����(sh��)��I(y��)ԭ�ώ�(k��)�治�㣬������I(y��)��?q��)��ޮa(ch��n)��ͣ�a(ch��n)�����ڳ��F(xi��n)��(g��)�e�ż٬F(xi��n)����(ji��)���_��(��С���S�ʹ��ӹ����S����)�����փr(ji��)�����Ј�(ch��ng)T32S������11300-11400Ԫ/������(g��)�e�Ե�11200���Ը�11500���ӱ��h(hu��n)�V�����켆�r(ji��)���c����������B�d�p������T32S��11850Ԫ/��������T50S��13000-13200Ԫ/�����u����T30S��11300-11500�^(q��)�g�������Ј�(ch��ng)TC65/35 32S��(b��o)15700-16000Ԫ/���������B�d�p���Lj�(b��o)16200Ԫ/��������CVC60/40 32S��(b��o)18500-19000Ԫ/�����ɽ���Մ��

ԭ�Ϸ��棺���ܜ�]���w�Ј�(ch��ng)ƫ���{(di��o)��������������؛���Sԭ���ϝq���ϝq���ֲ��ط��F(xi��n)�l(f��)؛�o���������f�����Sͦ�r(ji��)��Ը�^��(qi��ng)����Ŀǰ��������������Լ��ļ��Ȳ����Y�������ʹ���(ji��)��ǰ�żٵȆ��}Ӱ푣��B�ӹ���(y��ng)�����A(y��)�ھS�֣����w�����沢�]�����@���ƣ��{(di��o)���и��S���^��ԭ���߄�(sh��)�������������ޜp�}(c��ng)�������ƣ��F(xi��n)؛���S����С�����С��S�������m(x��)�����Լ����\(y��n)���D(zhu��n)������(y��ng)���������ӣ������؛��Ը�^��(qi��ng)���^�m(x��)�Ӿo�N��������ޣ��h�r(ji��)���g�����Ʉ�(d��ng)�����μ��Sԭ���^�m(x��)�S���S�I�����w�����a(ch��n)�I(y��)�湩��(y��ng)��������(du��)���ɣ����ӹ������z�M(j��n)���^����֧���ރr(ji��)���������¿��g���ޣ���?q��)��^�m(x��)�S�ֵ�λ��ʎ��

�����棺�pʮһӆ����m(x��)�M(j��n)����β�A�Σ������M(j��n)�뼾��(ji��)����������������(g��)�����Ј�(ch��ng)ӆ�ζ����^�K����ԭ�σr(ji��)��(w��n)�����͑��θ���֔(j��n)�������S��(d��ng)ǰ�ڙC(j��)����ǰ��ӆ�μ��̶��͑����Σ��������m(x��)�a(b��)���@����������V��������^��(y��n)�أ��д��Ј�(ch��ng)���ڃ�(n��i)���ܲ���(hu��)��⣬���ֲ��аl(f��)֪ͨ��ǰ�ؼ��^�꣬���錦(du��)��(n��i)��_▪�����^��خ���Ҳ�_ʼ���3�졣ͬ�r(sh��)���ڿ��պ���ԭ���߄�(sh��)�����ο����_�C(j��)��Ҳ�S���ʬF(xi��n)�½�څ��(sh��)��ǰ��74%���c(di��n)�µ���66%������8��(g��)�ٷ��c(di��n)�����d����ᘿ��S̎��ͣ����B(t��i)������_�C(j��)�ʇ�(y��n)�ز��㣬2�����ҡ���Ŀǰ�Ŀ���ӆ�ε��½����ȁ��������ο������U(xi��n)���ֺ����_�C(j��)�ԕ�(hu��)�^�m(x��)�½���

�����A(y��)�y(c��)��Ŀǰȫ��(j��ng)��(j��)˥���L(f��ng)�U(xi��n)�Ӵ����ο�����ӆ��ָ��(sh��)�����½������w����]�����@���ƣ����^�đB(t��i)�\�֣�����(sh��)���μ��Q(m��o)���̌�(du��)�ں���ȱ�����ģ��A(y��)Ӌ(j��)���ڼ��켆�͜����Ј�(ch��ng)�Ԍ�ƫ���\(y��n)�С�