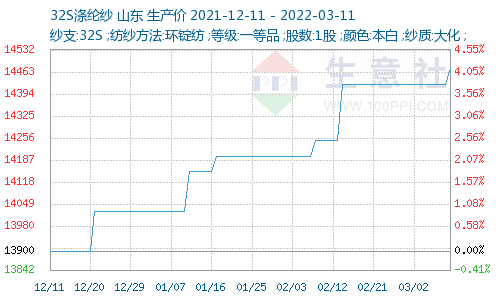

����������r��O�y�@ʾ�����܇��ȼ��켆�������Ј����������ƽ���B�ݞ������ɽ��������㣬�r������������r�q�����F���Ј��^����ʎ����ֹ3��11�գ����켆�Ј����r14475Ԫ/�����^�����ϝq50Ԫ/���������Ј����r�S��20860Ԫ/����

���գ����켆�Ј����֏S�҈�r���{�������^���켆�����»��������^���켆�������{��������Ҽ��r���»����ӱ���ɽ�|�^���켆�r��S�֣��ɽ����»���ʢ���Ј�T50������15000-15200Ԫ/�����ң�����90/10��80/20���鷀�����Ј��ɽ������fƫ�٣��r���߄ݱP����B��

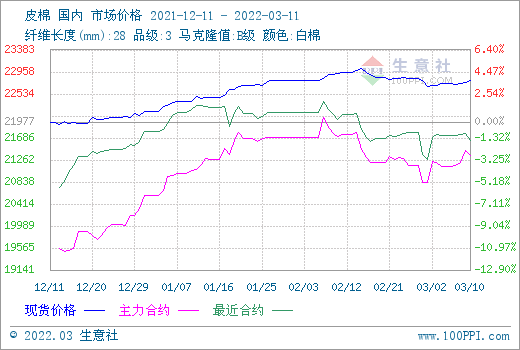

ԭ�������½����ֵ^���r�����{150Ԫ/�����ȵز��ֵ^���r�����{50Ԫ/���������ۈ�r����µ�����ǰӰ��ރr�������^�࣬���˵ؾ����ξքݾo���⣬߀���Pע���܌��������P�I�������������������������ķ��r�͘I�������@Щ������Ӱ������ļ�ϢӋ����

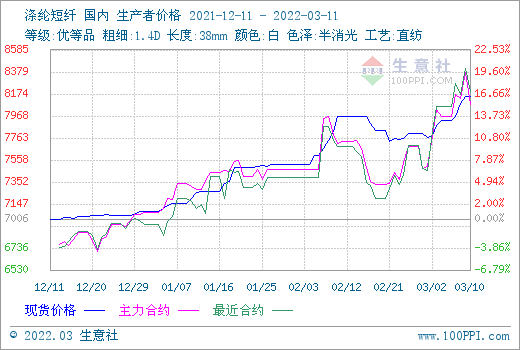

ԭ�Ϝ�̣��mȻ���՜�]���w���S���w�a�N��78.65%���^ǰһ����������10.50%���a�N��ճ��m���أ�������ԭ�̓r����PTA����µ���MEG�D���ӄ���������]���w�ɱ�֧�Σ����ս����]���w�S�Ҷ����S�ַ������֏S�҈�r���{����ԭ��Ӱ�����؛�������Մ�������ƣ��Ј�̎�ڜ��̠�B�����ך�ջؚwƽ�o��Ŀǰ�������������ξ���֧�β������^ǰ����Įa�N���������μ��S�т���һ��������؛�������ُ�e�O�Բ����ߣ����w���������F�ž��E���]���ɱ��L�U�������AӋ�����������w��څ���������ų����FС�����{�����顣

���������Շ���������cɢ�l�����^�Ӵ���ش�ʩ���Գ֡��ӑB���㡱�������ּ��S���a���\ݔ���N�ۼ������p���Ј��Q���̠I�I���һ��Ӱ푡��^�|ݸ������ë�������ġ������ļ�����b�օ^�ȕ�ͣ���к�3��8�պ��ݿ����Ї�ͯ�b�ǡ�������H�p����Ҳ�l������o�����]�С����ϡ�ɽ�|���ӱ��ȵ�һЩ��С���S�������S������������������Hԭ�ϲ�ُ���\ݔ�ܵ�һ��Ӱ푣��ҏV�|�����K���㽭��ɽ�|���غ��^���S���Q����ԃ�r����ُ���l؛Ҳ�^2������Ѯ�p�����ڼ����ێ����u������ء������Y��څ�o��ǰ���£��A���Ԝpͣ�a�A���������M��3����Ѯ���ȼ��S��ԭ�ϲ�ُ��δ�F������ɫ���a�����ٴ�������t���c��������I���I��淀���Խ���ȣ�С���S��С���S�t�Գ����β�ُ���S���S�I��ԭ�t���M���܌���������潵����λ��Ҏ���L�U��

�����A�y������ք���Ȼ�o��������ԭ�Ͳ��ӄ��ң��B������ԭ���AӋ���ڃȼ��켆�͜�������߀�����{��������

��